发布时间:2013-09-27 来源于:广东广信君达律师事务所广信君达

赵剑发 吴海鹏

中国银监会、中国人民银行联合颁布《关于小额贷款公司试点的指导意见》后,各地小额贷款公司(以下简称“小贷公司”)如雨后春笋般成立,获得了迅速发展。但是,小贷公司在注册资本、经营地域、融资方面受到国家政策限制,规模普遍偏小。

在各种制约小贷公司发展的因素中,融资难是核心问题之一。因吸收公众存款不被允许,目前小贷公司的融资办法主要是在许可金额或比例内的注册资本增资和银行贷款。在浙江省,一些小贷公司成功以公开发行股票及上市融资、发行私募债和信贷资产证券化方式进行融资,而在其他大多数省份,这些融资方式还在接受严格监管。

在上述融资方式中,信贷资产证券化具有可表外融资(不增加负债)及可循环融资等不可比拟的优点,而我国不少小贷公司的信贷资产质量高、不良率低,具有证券化的良好基础。可以预见,一旦得到政策放开,小额贷款资产证券化将成为小贷公司融资的常规性手段之一。本文尝试对小贷公司的信贷资产证券化的模式及运作等作阐述及分析,以飨读者。

小贷公司的信贷资产证券化是指:小贷公司欠流动性但有未来现金流的信贷资产经过重组,形成资产池,再以此为基础发行证券。

国内小额贷款资产证券化目前可通过信托和专项资产管理计划两种渠道进行,所涉及的监管、运作步骤有所不同,下表系对两种模式的比较:

|

项目 |

信托渠道 |

专项资产管理计划 |

|

法规基础 |

《信托法》、《信贷资产证券化试点管理办法》、《金融机构信贷资产证券化试点监督管理办法》 |

《证券法》、《证券公司资产证券化业务管理规定》、《证券公司企业资产证券化业务试点指引(试行)》 |

|

审批部门 |

中国人民银行,地方省、市金融办 |

中国证监会,地方省、市金融办 |

|

监管部门 |

中国银监会 |

中国证监会 |

|

交易场所 |

全国银行间债券市场 |

沪、深证券交易所 |

|

涉及各方 |

发起机构为企业,受托机构为信托公司,信用增级机构一般为担保公司,贷款服务机构一般为原发起企业,资金保管机构为银行,证券登记托管机构为银行间市场清算所股份有限公司,此外,还有承销机构、会计师事务、律师事务所、信用评级机构 |

原始权益人/次级债券持有人/资产服务机构为企业,计划管理人为证券公司,计划托管人为商业银行,担保及补充支付承诺人为担保公司,证券登记托管机构为中登公司,其他机构还有承销机构、会计师事务、律师事务所、信用评级机构及推广机构 |

|

运作步骤 |

1、发起机构设立特定目的信托(SPV); 2、SPV与受托机构建立信托关系,受托机构将发行以信托财产为支持的资产支持证券所得的资产支持证券募集资金扣除发行费用的净额支付给发起机构; 3、受托机构向投资者发行资产支持证券,并以信托财产所产生的现金为限支付相应税收、信托费用及本期资产支持证券的本金和收益; 4、根据《承销协议》的约定,资产支持证券由受托机构委托主承销商承销; 5、发起机构将严格按照《关于进一步扩大信贷资产证券化试点有关事项的通知》(银发[2012]127 号)要求,持有一部分本期次级档资产支持证券,初步计划持有比例为本期资产支持证券发行规模的5%,实际持有比例可能视市场及发行情况有所调整,但不低于5%,持有期限至本期未评级/高收益档资产支持证券到期日; 6、受托机构委托发起机构作为贷款服务机构对资产池的日常回收进行管理和服务; 7、受托机构委托某银行对信托财产产生的现金资产提供保管服务; 8、受托机构委托银行间市场清算所股份有限公司对资产支持证券提供登记托管和代理兑付服务; 9、受托机构安排优先级资产支持证券在银行间债券市场上市交易;未评级/高收益档资产支持证券可以人民银行规定的方式进行流通转让。 |

1、计划管理人设立专项计划募集资金,专项计划一般由优先级资产支持证券、次优先级资产支持证券和次级资产支持证券合并运作; 2、计划管理人用募集资金购买原始权益人的小额贷款资产包; 3、计划管理人委托原始权益人对基础资产进行管理; 4、专项计划到期后,管理人将基础资产的收益分配给专项计划资产支持证券的持有人; 5、担保及补充支付承诺人在期限届满时及保证责任范围内提供担保,主要系在补充支付额度内为优先级资产支持证券和次优先级资产支持证券的本金和收益提供补充支付。 |

|

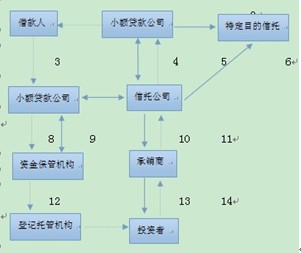

交易结构图 |

注:1、线1为发放贷款; 2、线2为将贷款资产包出售给特定目的信托; 3、线3为偿还贷款; 4、线4为信托合同; 5、线5、11为发行收入; 6、线6为设立并管理特定目的信托; 7、线7为小额贷款公司作为贷款服务机构与信托公司订立服务合同; 8、线8为支付回收款; 9、线9为小额贷款公司与资金保管机构(商业银行)订立资金保管合同; 10、线10为信托公司发行资产支持证券; 11、线12为划付证券本息; 12、线13为承销资产支持证券; 13、线14为认购资金; 14、线15为兑付证券本息。

|

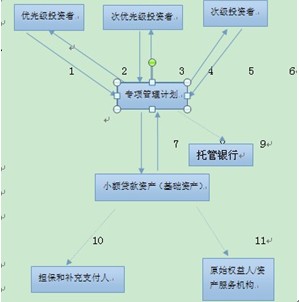

注:1、线1、3、5为认购份额; 2、线2、4、6为依级别取得本金和收益; 3、线7为购买存量资产包并进行资产后续滚动投资; 4、线8为获得资产回收款; 5、线9为资金托管; 6、线10为担保及补充支付承诺人在期限届满时及保证责任范围内提供担保; 7、线11为资产转让并同时担任专项计划的资产服务机构。

|

|

发行利率 |

优先AAA档资产支持证券:浮动利率(一年期存款利率+基本利差)或固定利率; 优先AA档资产支持证券:浮动利率; 未评级/高收益档资产支持证券:无票面利率 |

预期收益率:7-10% |

|

优劣之处 |

优点: 1、信托方式能使基础资产与参与各方的资产有效隔离; 2、交易市场在银行间债券市场,参与者多为大型机构,较易募集大规模资金。 |

优点: 1、专项管理计划购买存量资产包后,还可进行资产后续滚动投资; 2、由担保公司为还本付息提供有限度担保,增加专项管理计划的吸引力。 缺点: 1、合格投资者数量不得超过200人; 2、专项计划缺少独立法律地位,在实际操作中,只能由证券公司与原始权益人签署资产购买协议,导致专项计划资产与证券公司自有资产并非真正意义的有效隔离; 3、未有明确的税收优惠政策。 |

|

案例 |

山东信托.阿里星1号、2号和工元2013年第一期信贷资产证券化信托等 |

东证资管.阿里巴巴1-10号 |

通过上表的比较,两种模式均系以欠流动性但有未来现金流的小额贷款资产组成资产池,对外发行证券。就发行人而言,实现了对标的信贷资产的表外处理且发行成本基本相仿。两者在法律基础、审批和监管部门、交易场所、运作步骤及投资者类别等方面有所区别,在标的信贷资产的有效隔离和税务优惠方面,信托模式优于专项资产管理计划,但对小贷公司的适用性方面,特别系融资杠杆作为小贷公司经营发展的瓶颈而言,则专项管理计划资产后续滚动融资的安排更适合小贷公司发展的资金需求。